Segunda-feira, 20 de julho de 2020

Por Patrick Fontaine Reis de Araujo (doutor em Economia pela UFRJ e professor de Economia da UNIFAL-MG) e Nildred Stael Fernandes Martins (doutora em Economia pela UFMG e professora da UNIFAL-MG)

Tomemos emprestada a noção de “diálogo de surdos” de Hirschman. As opiniões abstratas sobre qual deveria ser o funcionamento ideal da economia são infinitas. Referências para essas opiniões são abundantes. Para que o diálogo possa de fato ocorrer, é preciso pôr-se de acordo a respeito de um conjunto básico de fatos e princípios. Defender suas próprias ideias e expô-las continuamente à contraparte, é um esforço absolutamente insensato. Seria o equivalente a falar sem nenhum desejo de ouvir.

O intermediário incontornável para esse tipo de situação é a confrontação com a realidade empírica, com a história. Fizemos um sucinto esforço nessa direção, ao traçarmos a trajetória recente da economia brasileira, e ao comentar – ainda que brevemente – as políticas econômicas adotadas. É óbvio que isso suscita uma discussão subjacente, sobre qual seria a melhor aferição da realidade. Mas nós optamos pelos agregados mais básicos da economia, em desenhos de trajetória extremamente simples que se veem repetidos nas planilhas de qualquer economista.

Sinto que fomos os únicos a fazer esse esforço nesse diálogo. Nossa contraparte citou a ilustre epistemóloga americana MacCloskey para descrever os efeitos dinâmicos dos gastos públicos na economia brasileira. A autora é um clássico da metodologia econômica, mas não tem sequer uma linha sobre o Brasil, o que dirá sobre os impactos macroeconômicos do gasto público. Em seguida, cita Gustavo Franco para dizer que seria ótimo ter uma folga financeira, e poder conter a evolução da dívida pública. Nossos textos demonstraram que a busca por essa folga tem sido feita continuamente desde 2014, e que o resultado foi uma depressão e uma explosão da dívida pública.

A história, como se sabe, é mãe de todos os ensinamentos. Keynes – observando a história – optou por abandonar as especulações sobre o equilíbrio perfeito, e operar concreta e conscientemente sobre a realidade, introduzindo o Estado nas formulações econômicas. Concluiu que tentar descrever a economia agregada sem o Estado é não descrever a realidade[1]. As ideias de Keynes não se limitaram ao plano abstrato. Levaram-no a atuar diretamente na reconstrução da principal economia do seu tempo – os Estados Unidos da América. Apesar de inglês, foi o principal consultor do presidente F. D. Roosevelt, tanto no desenho do New Deal[2], quanto nas tratativas do pós-guerra[3]. A caneta de Keynes deu o pontapé inicial para a Era de Ouro do Capitalismo[4].

A pergunta, afinal, não é se o Estado deve ou não gastar, mas como e quanto gastar. A retração global na conjuntura atual é cavalar, nossa retração interna, ainda pior. Milhares de empresas e milhões de empregos estão desaparecendo. A capacidade ociosa é monstruosa, e as expectativas para o ano são sombrias. Quem investirá no país nessas circunstâncias? Ou o Estado refaz o mercado, ou teremos um mercado cada dia menor. Seria ótimo que a recuperação viesse da iniciativa livre e orgânica dos agentes atomísticos da economia privada. Mas isso simplesmente não acontecerá. Nem aqui, nem nos EUA, nem na China.

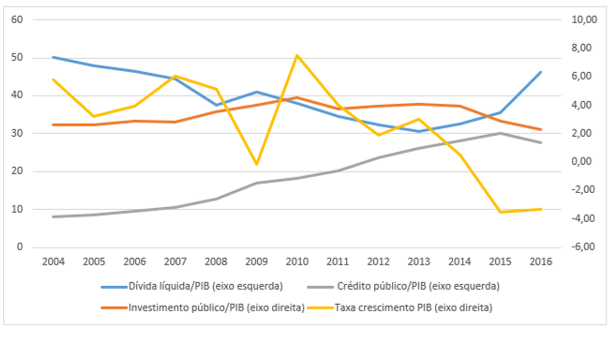

Não por acaso, a atuação contracíclica do governo brasileiro perante a crise financeira mundial de 2008 tem sido amplamente utilizada como exemplo de uma atuação bem sucedida do Estado diante de uma forte retração do mercado. A expansão do investimento e do financiamento público foi essencial para a rápida e espetacular recuperação da economia brasileira em 2010. Ainda que a relação dívida líquida/PIB tenha aumentado, esse aumento foi pontual e contribuiu para a recuperação econômica, para o aumento da arrecadação nos anos seguintes e, finalmente, para o retorno à trajetória de queda deste indicador (Gráfico 1).

Gráfico 1 – Evolução dos indicadores dívida pública líquida/PIB, crédito público/PIB, Investimento público/PIB e taxa de crescimento do PIB, Brasil: 2004 a 2016

Fonte: Elaboração própria a partir de dados do BNDES, BB e CEF, Ipeadata e IBGE

Fonte: Elaboração própria a partir de dados do BNDES, BB e CEF, Ipeadata e IBGE

O que se pretende destacar com este exemplo é que mais importante que o compromisso do Estado com a austeridade, é seu compromisso com a estabilidade macroeconômica. Em 2008, o mercado reagiu rapidamente às políticas adotadas, já que o governo vinha sinalizando comprometimento com a agenda de crescimento e estabilidade. Naquele período, a política econômica adotada se manteve, de certa forma, alinhada aos fundamentos ortodoxos, expressos na manutenção da taxa de juros entre as maiores do mundo (apesar da trajetória de queda) e câmbio valorizado. Entretanto, o crescimento econômico e o aumento da carga tributária permitiram a expansão fiscal em um contexto de melhora dos indicadores fiscais (manutenção dos superávits primários e queda da relação dívida líquida/PIB). Este espaço fiscal foi direcionado para a expansão do crédito público de longo prazo e dos investimentos públicos, além das medidas de incentivo fiscal e financeiro à atividade produtiva.

O crescente investimento público, associado aos bons resultados obtidos pela política fiscal, além do bom desempenho dos mercados externo e interno, contribuiu para a formação de uma convenção com relação à estabilidade macroeconômica e à expansão da demanda agregada. A construção deste cenário favorável ao investimento foi de extrema importância para a economia brasileira em 2008 – quando eclodiu a crise – e permitiu a sua rápida recuperação.

Infelizmente, o cenário atual é bastante diverso daquele de 2008. Entramos na crise atual sem termos nos recuperado da recessão de 2015 e 2016. O crescimento médio da economia brasileira foi de apenas 1,2% entre 2017 e 2019. É o processo de recuperação mais lento que se tem notícia na história da economia brasileira. Insistir na agenda da austeridade e das reformas estruturantes como caminho para restabelecer a confiança dos agentes e a retomada do investimento privado é uma opção, no mínimo, desumana diante dos fatos.

Como já ficou claro em vários artigos desta série, o empresário não investirá se a expectativa de demanda não existir, e se a incerteza se mantiver alta. Keynes considera que é essencial a atuação do Estado para a formação de um ambiente institucional estável, crível e transparente, e da condução das políticas econômicas de forma coordenada e coerente. No campo macroeconômico, isso se dá, grosso modo, através de uma política fiscal que “garanta” um nível adequado de demanda agregada, de uma política monetária que seja capaz de administrar a taxa de juros em níveis favoráveis ao que o autor chamou de circulação industrial, assim como de uma política cambial comprometida com a estabilidade da taxa de câmbio e a competitividade da economia. Tais políticas não são incompatíveis com a estabilidade, o controle e o equilíbrio das contas públicas. Em momentos de queda da atividade produtiva, é aceitável e até desejável o aumento do gasto e do endividamento público, desde que se construa um consenso na sociedade em relação à necessidade e a forma desse endividamento.

Diante desta breve exposição continuamos defendo que somente a atuação firme do Estado pode reduzir os efeitos desta que se mostra como a maior crise da nossa história. A agenda de medidas deve passar pela transferência direta de renda, aumento e garantia de acesso ao crédito (especialmente para os micro, pequenos e médios empresários), aumento do investimento público em infraestrutura e bens públicos, além de uma reforma que torne o sistema tributário mais distributivo.

[1] Keynes, é claro, não foi o único, nem o primeiro a fazê-lo, mas foi quem melhor expressou essa percepção.

[2] https://pt.wikipedia.org/wiki/New_Deal

[3] https://pt.wikipedia.org/wiki/Acordos_de_Bretton_Woods

[4] https://pt.wikipedia.org/wiki/Expans%C3%A3o_econ%C3%B4mica_do_p%C3%B3s-Segunda_Guerra_Mundial#cite_note-1