Segunda-feira, 27 de julho de 2020

[perfectpullquote align=”right” bordertop=”false” cite=”” link=”” color=”” class=”” size=”13″]

Por Fernando Pereira (doutor em Economia pela UFMG e professor do Instituto de Ciências Sociais Aplicadas da UNIFAL-MG)

[/perfectpullquote]

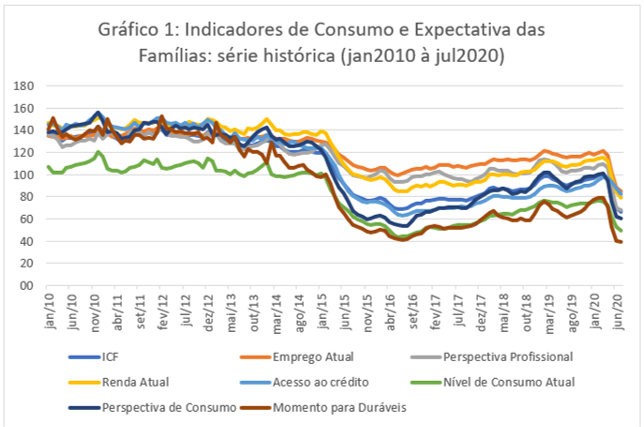

Nas últimas semanas, dados de pesquisas levantados pela Confederação Nacional do Comércio (CNC) ganharam espaço na mídia econômica nacional[1]. Basicamente, os dados apontam para a queda da intenção de consumo atual e futuro da população brasileira, em um patamar que constituiria seu piso histórico ou algo próximo desse (ocorrido em meados de 2016), como pode ser visto no gráfico1.

Fonte: Elaboração própria com dados da CNC, obtidos em http://www.cnc.org.br. Acesso em 22/07/2020.

Chama atenção no citado gráfico tanto aspectos relacionados à percepção negativa da população sobre o estado atual da renda e do emprego pessoal (que é avaliada em relação ao período de 12 meses anteriores e representada pelas variáveis “renda atual” e “emprego atual”) e também sobre a perspectiva profissional futura do entrevistado (para os próximos seis meses, como mensurado na variável “perspectiva profissional”), todas muito pessimistas. O resultado de tudo isso, como poderia ser esperado, é de indicadores ruins de intenção de consumo familiar (ICF), de perspectiva de consumo ou de avaliação do atual momento para compra de bens duráveis de consumo (expresso pela variável “momento para duráveis”), cujos preços tendem a ser mais elevados e exigir financiamento.

Entretanto, alguém poderia objetar: as famílias não deveriam reduzir seus gastos de consumo, sob pena de prejudicarem o próprio processo econômico de geração de emprego e renda. De fato, esse resultado não interessa de maneira alguma às famílias, mas as perguntas que ficam desse cenário são: o comportamento das famílias é irracional? Elas teriam alguma alternativa?

Segundo dados apontados pela PNAD Contínua (IBGE), referentes ao trimestre encerrado em maio (que foi apenas o primeiro trimestre da crise de pandemia Covid-19 em território nacional), a resposta às duas perguntas é negativa. Os dados levantados são de taxa de desemprego de 12,9% (esse número chegou a 13,1% no final de junho[2]), uma alta de 1,2% em relação ao trimestre anterior, complementada pela taxa recorde de 5,2% de desemprego por desalento (daqueles que só não são classificados como desempregados porque simplesmente desistiram de procurar emprego em tempos de pandemia e retração econômica), aumento de 15,3% em relação ao trimestre anterior, além de recorde da taxa de subutilização da população (27%), indicador associado a trabalho precário.[3]

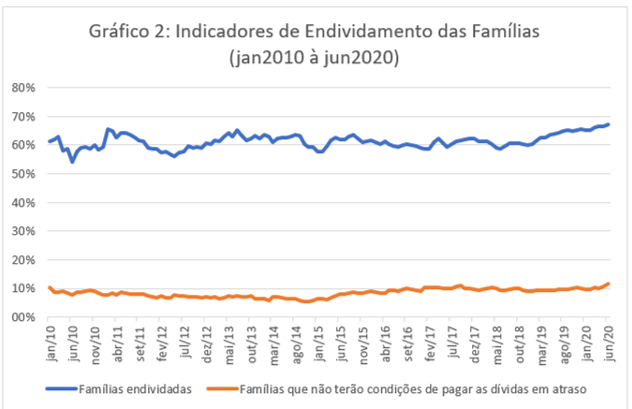

Ainda citando estatística obtida pela CNC sobre endividamento familiar, dados de junho de 2020 apontam para o mais alto patamar de famílias endividadas (67,1%) e de famílias que não estão em condições de quitar as dívidas (11,6%). Ambos valores representam o teto de uma série histórica desde seu início, em 2010, conforme descrito no gráfico 2.

Fonte: Elaboração própria com dados da CNC, obtidos em http://www.cnc.org.br. Acesso em 22/07/2020.

De acordo com diversas linhas de teoria econômica (e essa é uma situação rara de quase consenso), o consumo agregado é determinado principalmente pelas variáveis da renda presente, renda futura esperada e riqueza da população, além da oferta de crédito e das taxas de juros.

Com base nas pesquisas anteriores, vejamos: a renda atual das famílias está em trajetória de queda (a massa de rendimento real recuou 5,0% entre março e maio, em relação ao trimestre anterior e 2,8% em relação a 2019, segundo o IBGE)[4]. Em relação à renda futura (esperada), a perspectiva das famílias é que essa queda vai ser intensa ou, ao menos, ocorrer de forma duradoura, conforme dados apontados pela CNC, sobre perspectiva de emprego nos próximos seis meses (ver gráfico 1). Isso faz com que, mesmo dentre aqueles que não perderam o emprego e não tiveram impacto negativo sobre a renda pessoal, os gastos de consumo sejam contidos (em especial, os gastos de maior porte).

A riqueza da população é uma variável que não sofre alterações tão intensas como a renda, mas, se considerarmos o acúmulo de dívidas familiares (e de dívidas que estão deixando de ser pagas), conforme mostram os dados do gráfico 2, pode-se presumir que a trajetória da riqueza também é de queda, como é o caso da renda.

Em um cenário como esse, a existência de linhas de crédito disponíveis às famílias seria importante para possibilitar a manutenção de gastos básicos de consumo, mas não há sinais de que isso venha ocorrendo (ver variável “acesso ao crédito” no gráfico 1). De fato, na atual fase do ciclo econômico, as instituições financeiras tendem a optar por aplicações menos rentáveis (no limite, deixando o dinheiro parado, sem receber nenhuma remuneração), mas não querem correr risco de inadimplência. Nessas circunstâncias, a queda ocorrida na taxa de juros Selic (em piso histórico de 2,25% ao ano) é praticamente irrelevante para reverter o processo[5].

E quanto aos Investimentos Privados, o que se pode esperar? Vão se recuperar de forma automática, ao menos, após o período de crise da pandemia?

Dado todo o contexto negativo do mercado consumidor interno (o que pode ser estendido para o mercado externo), e de uma política de controle de gastos públicos não financeiros, que vem sendo adotada desde 2015, uma nova pergunta torna-se relevante: após superação da pandemia do Covid-19, a recuperação do mercado não se dará de forma automática pelo setor privado, em direção ao antigo ponto de equilíbrio? Em outras palavras, uma vez que as famílias poderão, aos poucos, retomar as atividades, em um cenário pós-pandemia, elas irão recuperar suas rendas, retomando o consumo ao patamar anterior ao da crise (por exemplo, o consumo médio de 2019), estimulando, portanto, a retomada dos investimentos privados das empresas, com geração de emprego e renda?

Sem rodeios, a resposta às perguntas do parágrafo anterior é negativa. Durante o período de crise, estoques e dívidas vão se acumulando, negócios rentáveis tornam-se inviáveis, e acesso a linhas de crédito deixam de existir. Tais fatores, em conjunto, promovem uma condição de ciclo vicioso (corte de investimentos que se tornaram inviáveis, corte de emprego e renda que implica novo corte de consumo, realimentando todo ambiente recessivo), em um processo cuja reversão e recuperação não se dá de forma rápida e sem grandes estragos econômicos e sociais.

De fato, de acordo com o economista Hyman Minsky, uma das poucas certezas que temos sobre a atividade econômica futura é que esta passará por fases distintas de recuperação, crescimento, boom, até uma nova crise, com recessão e estagnação, retornando a um novo ciclo. Portanto, esse, em tese, é um sinal positivo: a recuperação virá um dia. Mas quando será esse dia? Se depender das “forças” do livre mercado, tão intensas nas fases de crescimento acelerado, certamente essa retomada demorará a ocorrer e, mais ainda, às custas de um período duradouro e trágico de falência de empresas, desemprego profundo e piora na qualidade de vida da população, em condições mais graves do que as atuais.

Concluindo, sem uma participação efetiva e intensa do Estado (idealmente de governos do Brasil e do resto do mundo), que promova políticas econômicas expansionistas e contracíclicas, a recuperação da crise econômica vai ser custosa e demorada. Embora não seja uma condição suficiente, essa é, sem dúvida, uma condição necessária.[6]

[1] Exemplos de reportagens:

https://economia.estadao.com.br/noticias/geral,covid-deve-mudar-habitos-de-consumo,70003369323,

https://economia.uol.com.br/noticias/estadao-conteudo/2020/07/20/covid-19-deve-mudar-habitos-de-consumo.htm, https://economia.uol.com.br/noticias/redacao/2020/06/29/intencao-de-consumo-das-familias-tem-maior-queda-em-dez-anos-aponta-cnc.htm.

[2] Disponível em: https://agenciadenoticias.ibge.gov.br/agencia-noticias/2012-agencia-de-noticias/noticias/28310-desemprego-sobe-para-13-1-e-atinge-12-4-milhoes-na-4-semana-de-junho.

[3] Dados resumidos podem ser encontrados em: https://agenciadenoticias.ibge.gov.br/agencia-sala-de-imprensa/2013-agencia-de-noticias/releases/28110-pnad-continua-taxa-de-desocupacao-e-de-12-9-e-taxa-de-subutilizacao-e-de-27-5-no-trimestre-encerrado-em-maio-de-2020 ou ainda mais atualizada em https://www1.folha.uol.com.br/mercado/2020/07/nivel-de-ocupacao-chega-a-48-no-inicio-de-julho-menor-patamar-da-serie-historica.shtml?origin=folha.

[4] Ver também a reportagem “7,1 milhões de trabalhadores ficaram sem remuneração em junho, diz IBGE”: https://economia.uol.com.br/noticias/estadao-conteudo/2020/07/23/71-milhoes-de-trabalhadores-ficaram-sem-remuneracao-em-junho-diz-ibge.htm.

[5] Nesse sentido, é ilustrativa (ou cômica, para alguns) a frase de Andrew Frank Storfer, conselheiro da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade: “Se antes algumas linhas cobravam 300% ao ano com uma Selic em 14,5%, agora cobram 200% com uma Selic em 2,25%”. Disponível em: https://exame.com/revista-exame/o-peso-da-divida/?utm_campaign=BOLETIM&utm_content=O+peso+da+d%C3%ADvida+%281%29&utm_medium=email&utm_source=EmailMarketing&utm_term=BOLETIM+-+20-07-03.

[6] Por sinal, uma política que foque a austeridade fiscal não vai melhorar as contas públicas na atual conjuntura, como já vem ocorrendo: https://economia.estadao.com.br/noticias/geral,no-pior-junho-em-16-anos-arrecadacao-federal-cai-29-6-para-r-86-2-bi,70003373832