Uma das conquistas mais significativas do povo brasileiro é comemorada neste 24 de janeiro — o Dia da Previdência Social. Para compreender melhor o que é esse benefício, em quais situações pode garantir um rendimento seguro aos cidadãos contribuintes, bem como as regras de funcionamento para assegurar a proteção, a equipe da Diretoria de Comunicação Social conversou com Leonardo Henrique Costa, professor do curso de Ciências Atuariais da UNIFAL-MG, campus Varginha. Na oportunidade, o docente esclareceu do que se trata, falou dos impactos sociais observados na recente reforma no Sistema Previdenciário Brasileiro e, ainda, sobre as regras de aposentadoria para servidor público, comentando também se vale a pena fazer uma Previdência Complementar. Confira a seguir:

– Prof. Leonardo, o que é Previdência Social?

[perfectpullquote align=”right” bordertop=”false” cite=”” link=”” color=”” class=”” size=”16″]”…em um sistema de previdência, busca-se uma proteção (transferência de riscos) para incapacidade ao trabalho. Eventos como óbito do segurado e acidente de trabalho gerando incapacidade ao trabalho ou idade avançada devem gerar um recurso recorrente de pagamento aos beneficiários garantindo determinado nível de renda ao segurado (aposentado) ou seus beneficiários (pensão)”, explica professor Leonardo Costa. [/perfectpullquote]

A previdência, sob a ótica atuarial, segue a mesma lógica de um seguro de vida. No caso de um seguro de vida, caso o segurado faleça, o impacto financeiro causado aos beneficiários poderá ser minimizado por meio de pagamento de indenização por parte da seguradora. Já em um sistema de previdência, busca-se uma proteção (transferência de riscos) para incapacidade ao trabalho. Eventos como óbito do segurado e acidente de trabalho gerando incapacidade ao trabalho ou idade avançada devem gerar um recurso recorrente de pagamento aos beneficiários garantindo determinado nível de renda ao segurado (aposentado) ou seus beneficiários (pensão). O Sistema de Previdência Social Brasileiro é uma política pública que não pode ser analisada apenas sob o aspecto atuarial dada sua importância social, mas que não afasta a necessidade de observação do equilíbrio atuarial do sistema. A Constituição Federal brasileira organiza o sistema de previdência em Regime Geral de Previdência Social – RGPS (art. 201) e Regime Próprio de Previdência Social – RPPS (Art. 40). O RGPS é voltado aos trabalhadores da iniciativa privada e o RPPS aos servidores públicos efetivos. A Constituição Federal determina que ambos os regimes de previdência devem ser organizados observando critérios que preservem o equilíbrio financeiro e atuarial. Dentro do Sistema Previdenciário Brasileiro, no Art. 202 da Constituição Federal, tem-se a previsão do regime de previdência complementar e que é organizado de forma autônoma ao RGPS sendo facultativo ao trabalhador e de caráter complementar à aposentadoria paga pelo RGPS e RPPS.

– Por que foi proposta uma reforma na Previdência Social? Conforme o Art. 201 da Constituição Federal: “A previdência social será organizada sob a forma do Regime Geral de Previdência Social, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, na forma da lei, a:”. Já o Art. 40 determina que: “O regime próprio de previdência social dos servidores titulares de cargos efetivos terá caráter contributivo e solidário, mediante contribuição do respectivo ente federativo, de servidores ativos, de aposentados e de pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial.”. Nesse sentido, a existência de desequilíbrio financeiro ou atuarial poderia justificar a existência de uma reforma do sistema de previdência. Considerando que o RGPS e alguns RPPS são financiados através de regimes financeiros divergentes, o desequilíbrio atuarial pode ocorrer por razões distintas.

Conforme o Art. 201 da Constituição Federal: “A previdência social será organizada sob a forma do Regime Geral de Previdência Social, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, na forma da lei, a:”. Já o Art. 40 determina que: “O regime próprio de previdência social dos servidores titulares de cargos efetivos terá caráter contributivo e solidário, mediante contribuição do respectivo ente federativo, de servidores ativos, de aposentados e de pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial.”. Nesse sentido, a existência de desequilíbrio financeiro ou atuarial poderia justificar a existência de uma reforma do sistema de previdência. Considerando que o RGPS e alguns RPPS são financiados através de regimes financeiros divergentes, o desequilíbrio atuarial pode ocorrer por razões distintas.

[perfectpullquote align=”left” bordertop=”false” cite=”” link=”” color=”” class=”” size=”16″] “… a existência de desequilíbrio financeiro ou atuarial poderia justificar a existência de uma reforma do sistema de previdência. Considerando que o RGPS [Regime Geral de Previdência Social] e alguns RPPS Regime Próprio de Previdência Social] são financiados através de regimes financeiros divergentes, o desequilíbrio atuarial pode ocorrer por razões distintas”, afirma o professor de atuária. [/perfectpullquote]

O regime financeiro do RGPS é o de repartição simples. Nesse regime a contribuição arrecadada do trabalhador é direcionada para pagamento dos atuais benefícios de aposentadoria e pensão. Nesse regime, a relação entre o número de trabalhadores e o número de aposentados pode interferir nos custos do sistema e pode gerar um eventual desequilíbrio. Para exemplificar, em uma população em que o nível do benefício é semelhante ao nível de salário, se houver 10 trabalhadores para cada aposentado, deveria se cobrar uma alíquota de 10% de cada trabalhador para pagar o benefício de um aposentado. No entanto, se a relação for dois trabalhadores para cada aposentado, essa alíquota deveria ser de 50%. Ou seja, cada trabalhador deveria repassar metade do seu salário para pagamento do benefício de um único assistido o que seria inviável de ser aplicado. Deve-se destacar que considerou-se no exemplo o mesmo nível de benefício e salário. Caso o salário dos trabalhadores ativos seja em média dez vezes o valor dos benefícios de aposentados, bastaria um único trabalhador contribuindo com 10% do seu salário para pagamento do benefício de um aposentado. Com relação ao RPPS, deve-se destacar que cada ente da federação pode ter sua legislação própria respeitando algumas diretrizes dadas pela Constituição Federal. Parte dos RPPS financia o sistema de previdência pelo regime de capitalização. Nesse regime inexiste o pacto entre gerações sendo que as contribuições dos servidores ativos são direcionadas para um fundo capitalizado que financiará o benefício de aposentadoria futuro do servidor. No entanto, mesmo o RPPS capitalizado tem o custo de transição entre o regime de repartição simples para o regime de capitalização gerando elevado custo de financiamento de contribuições passadas. Além do custo passado, o RPPS capitalizado está sujeito ao risco de mercado que é inexistente nos regimes financiados por repartição simples. Finalmente, em se tratando da previdência social, os recursos vertidos ao sistema não são apenas das contribuições dos segurados. Conforme previsto no art. 194 da Constituição Federal, a previdência social faz parte da seguridade social e, dessa forma, se incorporam, além de alíquotas aplicadas às remunerações e benefícios, contribuições sobre o lucro, receita de concurso de prognósticos entre outros. Esse recurso adicional, no entanto, deve ser compartilhado entre previdência, saúde e assistência social.

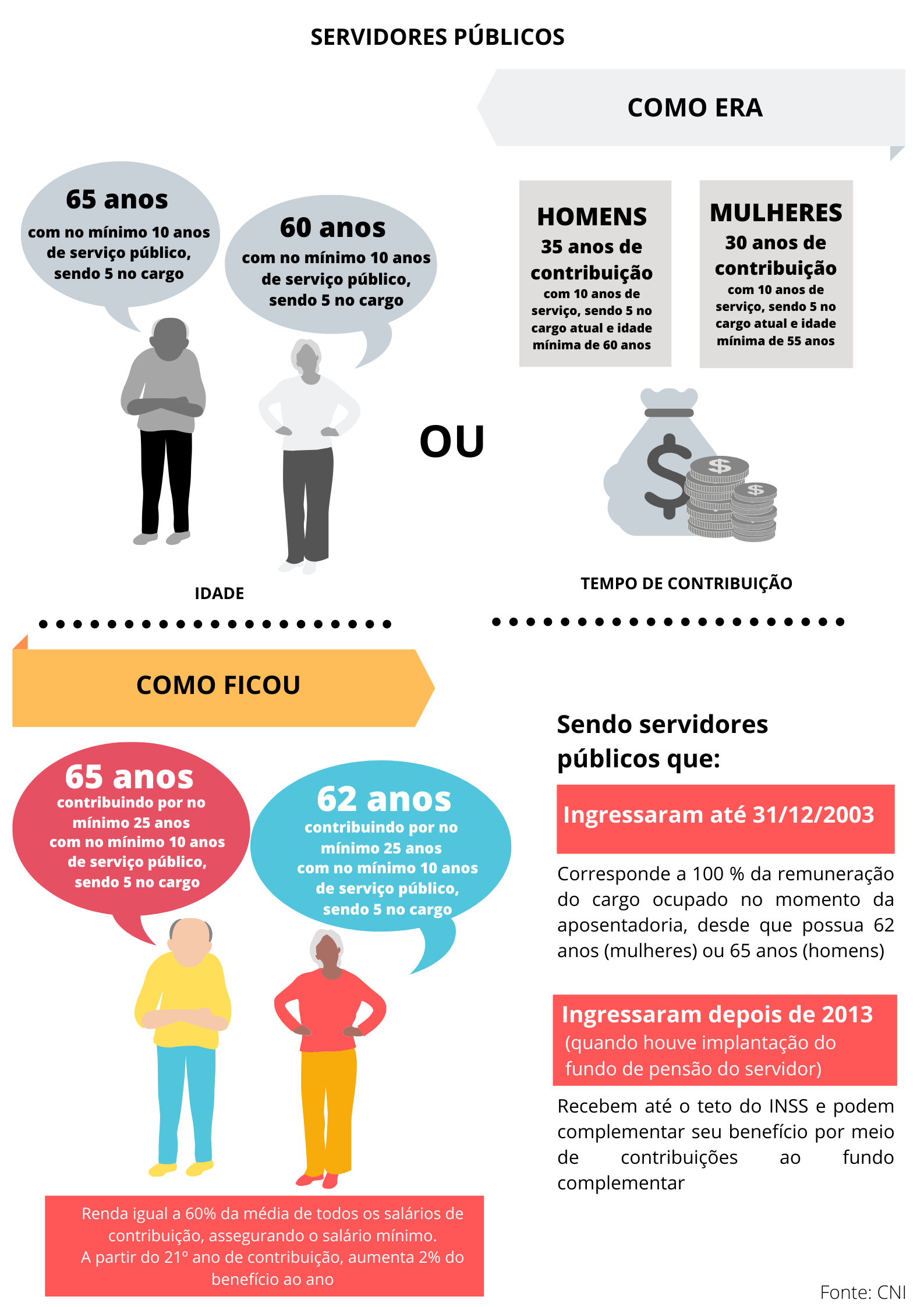

– Em novembro de 2021, a Reforma da Previdência completou dois anos. Quais foram as principais mudanças e impactos sociais observados? A reforma da previdência realizada por meio da Emenda Constitucional nº 103 de 2019 alterou as regras de elegibilidade à aposentadoria, o cálculo do valor do benefício e alterou as alíquotas de contribuição dos servidores da União. Apresentou também diretrizes para futura alteração dos sistemas de previdência de servidores de municípios e Estados. De forma simplificada, dificultou-se o acesso à aposentadoria programada incluindo idade mínima de aposentadoria de 65 anos para homens e 62 anos para mulheres. Estipulou-se regra de cálculo do benefício de aposentadoria de forma a diminuir o valor do benefício se comparado à regra anterior à reforma, elevou-se a alíquota de contribuição de servidores criando uma estrutura de alíquotas de contribuição escalonada de forma a cobrar alíquotas maiores daqueles servidores com remuneração maior. Houve determinação de prazo para criação de previdência complementar por parte de RPPS municipal e estadual de forma a limitar os benefícios e aposentadoria de servidores que ingressarem após a criação da previdência complementar. Para esses servidores o valor máximo pago pelo RPPS será o teto de benefício do RPGS que é, em 2022, de R$ 7.087,22. Caso o servidor tenha interesse em receber benefício superior ao teto do RGPS, deverá se filiar à previdência complementar (facultativo) e cujo benefício dependerá do saldo em conta na data de aposentadoria desse servidor.

A reforma da previdência realizada por meio da Emenda Constitucional nº 103 de 2019 alterou as regras de elegibilidade à aposentadoria, o cálculo do valor do benefício e alterou as alíquotas de contribuição dos servidores da União. Apresentou também diretrizes para futura alteração dos sistemas de previdência de servidores de municípios e Estados. De forma simplificada, dificultou-se o acesso à aposentadoria programada incluindo idade mínima de aposentadoria de 65 anos para homens e 62 anos para mulheres. Estipulou-se regra de cálculo do benefício de aposentadoria de forma a diminuir o valor do benefício se comparado à regra anterior à reforma, elevou-se a alíquota de contribuição de servidores criando uma estrutura de alíquotas de contribuição escalonada de forma a cobrar alíquotas maiores daqueles servidores com remuneração maior. Houve determinação de prazo para criação de previdência complementar por parte de RPPS municipal e estadual de forma a limitar os benefícios e aposentadoria de servidores que ingressarem após a criação da previdência complementar. Para esses servidores o valor máximo pago pelo RPPS será o teto de benefício do RPGS que é, em 2022, de R$ 7.087,22. Caso o servidor tenha interesse em receber benefício superior ao teto do RGPS, deverá se filiar à previdência complementar (facultativo) e cujo benefício dependerá do saldo em conta na data de aposentadoria desse servidor.

– Como funciona a regra de cálculo entre idade e tempo de contribuição?

[perfectpullquote align=”right” bordertop=”false” cite=”” link=”” color=”” class=”” size=”16″]”A aposentadoria por tempo de contribuição foi alterada por um sistema de pontos: a soma da idade e tempo de contribuição deve ser de 96 anos para homens e 86 anos para mulheres em 2009. Acrescenta-se 1 ponto a cada ano entre 2020 até o total de 105 pontos para homens (em 2028) e 100 pontos para mulheres (em 2033).”[/perfectpullquote]

Atualmente a regra de aposentadoria é de: 65 anos de idade mínima para homens e 62 para mulheres com tempo de contribuição mínimo de 20 anos. A aposentadoria por tempo de contribuição foi alterada por um sistema de pontos: a soma da idade e tempo de contribuição deve ser de 96 anos para homens e 86 anos para mulheres em 2009. Acrescenta-se 1 ponto a cada ano entre 2020 até o total de 105 pontos para homens (em 2028) e 100 pontos para mulheres (em 2033). No sistema de pontos, considerando que o trabalhador ingressará no mercado de trabalho aos 18 anos de idade e que não haverá interrupção no período de contribuição, poderá se aposentar, em 2033, com 61 anos e meio de idade se homem e 59 anos de idade se mulher.

– Você comentou sobre as diferenças do Regime Geral de Previdência Social (RGPS), que se aplica aos trabalhadores do setor privado, e o Regime Próprio de Previdência Social (RPPS), voltado aos servidores públicos. Após a reforma, as mesmas regras se aplicam às duas categorias? Quais são as especificidades?

Como dito anteriormente, não é possível definir regra única de aposentadoria para todos os servidores, pois cada RPPS no país pode ter sua regra própria. No entanto é possível destacar algumas diferenças entre regras do RGPS e RPPS. No RGPS, os trabalhadores têm seu benefício limitado entre o salário mínimo e o teto do RGPS. A contribuição desses trabalhadores, inclusive, está dentro desse limite. Um trabalhador da iniciativa privada que recebe, por exemplo, salário de R$ 20.000 mensais contribui com alíquota incidente sobre o teto do RGPS (R$ 7.087,22). Já para os servidores públicos, as regras de aposentadoria podem ser divergentes dependendo do ingresso desse servidor no serviço público. Para servidores que ingressaram até 2003, é garantido direito à integralidade (benefício de aposentadoria é igual ao último salário) e paridade. Para os servidores da União que ingressaram entre 2003 e 2013 não é garantida nem integralidade nem paridade, mas é possível o pagamento de benefício que supere o teto do RGPS caso a média das bases de contribuição supere esse teto. Para os servidores da União que ingressaram após 2013 (quando criada a Previdência Complementar para esses servidores), o valor do benefício de aposentadoria tem as mesmas restrições que trabalhadores da iniciativa privada. Importante ressaltar que os servidores que têm direito ao recebimento de benefício de aposentadoria superior ao teto do RGPS devem contribuir com todo o salário. Por exemplo, se um servidor recebe R$ 20.000 de remuneração, deverá contribuir com alíquota incidente em cima de toda a remuneração.

– A reforma privilegiou os direitos sociais previdenciários ou o cálculo do benefício pelas novas regras foi menos vantajoso para os cidadãos? Comente os aspectos positivos e negativos das mudanças.

Havendo um desequilíbrio atuarial no sistema, ou seja, um descasamento entre receitas e despesas previdenciárias, deve-se reequilibrar o sistema ou diminuindo-se os benefícios ou aumentando-se a contribuição ou uma combinação entre eles. A reforma da previdência reduziu o benefício médio de trabalhadores da iniciativa privada e do serviço público elevando-se a contribuição. Caso o descasamento entre receitas e despesas permaneça deficitário seja financeira ou atuarialmente, uma nova reforma pode ser proposta. Caso essa possível reforma futura utilize os mesmos instrumentos da atual para reequilíbrio do sistema de previdência, haverá um maior distanciamento entre direitos e benefícios de segurados de gerações diferentes.

– Em relação aos servidores públicos, como você avalia as possibilidades oferecidas pela previdência complementar? Vale a pena, professor?

[perfectpullquote align=”right” bordertop=”false” cite=”” link=”” color=”” class=”” size=”16″]”Para os servidores da União que ingressaram entre 2003 e 2013 que, caso migrem para previdência complementar terão o benefício limitado ao teto do RGPS, recomenda-se análise caso a caso. Importante destacar que valer ou não valer a pena a migração dependerá de caso a caso a depender do perfil de riscos do servidor, da data de ingresso no serviço público, dos planos pessoais de mitigação de riscos etc.”[/perfectpullquote]

Para aqueles servidores cujo benefício de aposentadoria já está limitado ao teto do RGPS (que ingressaram após 2013), a previdência complementar abre possibilidade de aumento de renda quando da aposentadoria. No entanto, para esses servidores, o sistema de previdência complementar é apenas uma entre várias alternativas de seguro contra velhice. Para os servidores com direito à integralidade e paridade, dificilmente a previdência complementar representará maior ganho atuarial. Deve-se destacar, no entanto, que o risco para esses servidores é o risco de crédito. Como a fonte pagadora é única, no caso de insolvência da União, o servidor não terá outra fonte de recurso. Apesar de pouco provável, é importante relembrar que o estado de Minas, por problemas de caixa, pagou na gestão anterior salários e benefícios com atraso. Para os servidores da União que ingressaram entre 2003 e 2013 que, caso migrem para previdência complementar terão o benefício limitado ao teto do RGPS, recomenda-se análise caso a caso. Importante destacar que valer ou não valer a pena a migração dependerá de caso a caso a depender do perfil de riscos do servidor, da data de ingresso no serviço público, dos planos pessoais de mitigação de riscos etc. Recomenda-se, antes de qualquer tomada de decisão, procurar atuário especializado em previdência para auxiliar no dimensionamento dos riscos e apontamento de possíveis caminhos divergentes do já explorados nessa entrevista.