Otávio Junio Faria Neves

Débora Juliene Pereira Lima

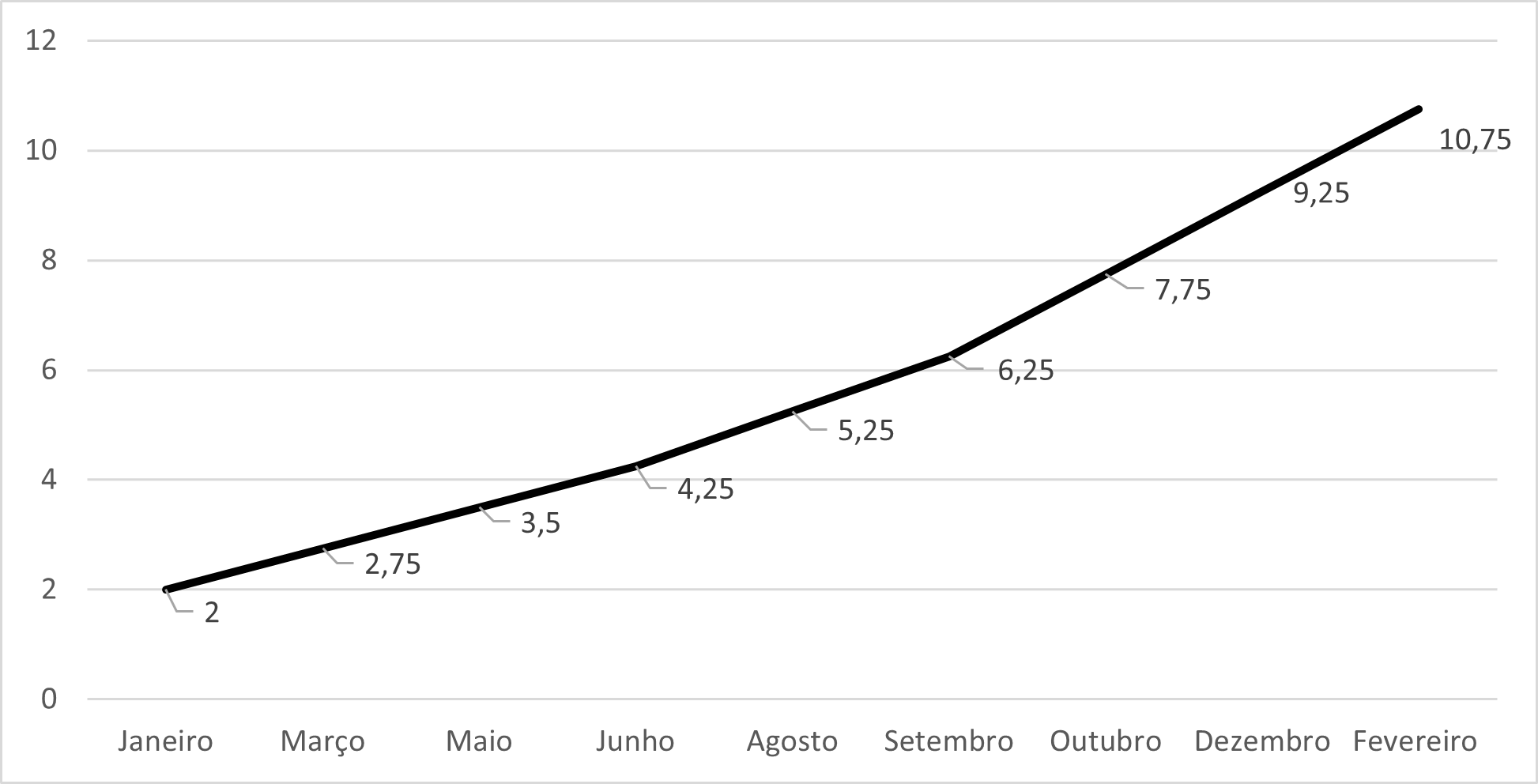

Durante o ano de 2021, o Comitê de Política Monetária (Copom) elevou a taxa de juros Selic [1] em 7,25 pontos percentuais (de 2% a.a. em janeiro para 9,25% em dezembro). No dia 02 de fevereiro deste ano, a taxa de juros básica da economia brasileira foi definida em 10,75%, o que representa o maior patamar em pouco mais de quatro anos. A evolução da taxa Selic em 2021 e 2022 pode ser observada pelo Gráfico 1.

Gráfico 1 – Evolução da taxa Selic 2021-2022 (% ao ano)

O Regime de Metas de Inflação[1] estabelece que a Selic deve ser utilizada como principal instrumento de controle da inflação. A taxa de juros básica afetaria o comportamento futuro dos preços por meio dos mecanismos de transmissão da política monetária sobre os componentes da demanda agregada. Assim, a política de aumento da taxa de juros implementada pelo Copom, desde o ano passado, teria um efeito de retração da demanda agregada e de estabilização macroeconômica.

Contudo, não é somente no Brasil que esse movimento de alta na taxa de juros deve ocorrer. O Federal Reserve System (Fed), Banco Central estadunidense, sinalizou que irá aumentar os juros a partir do mês de março (por enquanto, a autoridade monetária dos Estados Unidos resolveu conservar as taxas entre 0% a 0,25%). Em comunicado, o Fed informou que a busca pela estabilização macroeconômica justifica a alta na taxa de juros dos fundos federais do país [2].

Também no mês de março, o Banco Central dos EUA pretende encerrar o programa de aquisição de títulos do governo. Segundo o presidente do Fed, essa ação (assim como o aumento da taxa de juros) faz parte das diretrizes de política monetária cujo objetivo é controlar a inflação [3]. Além disso, a autarquia pretende limitar paulatinamente o crédito e acabar com o suporte de liquidez que fora utilizado com o intuito de amenizar os efeitos econômicos da pandemia da Covid-19.

Esses anúncios por parte do Fed criaram um estado de alerta em várias economias porque, em grande medida, taxa de juros e segurança determinam o fluxo de capital financeiro internacional. Como os títulos de renda fixa dos Estados Unidos são considerados os mais seguros do mundo, a elevação da taxa de juros pelo Fed torna esses títulos estadunidenses ainda mais atrativos. Por outro lado, como os títulos brasileiros são mais arriscados que os títulos dos EUA, a taxa de juros Selic teria que “compensar” esse risco para atrair capital para o Brasil.

Sendo assim, o principal intuito do Bacen do Brasil ao adotar uma política monetária de aumento da taxa Selic é atrair capital estrangeiro em dólares para a economia brasileira (e não para controlar a inflação, ao contrário do que preconizam os formuladores da política monetária). Na presença desse cenário de altas taxas de juros, as variáveis macroeconômicas tendem a alterar a sua dinâmica, o que pode comprometer o crescimento econômico, uma vez que o investimento (que gera emprego e renda) é determinado, em grande medida, pelo financiamento.

Ademais, elevação da taxa de juros dos EUA pode influenciar os formuladores da política monetária a aumentarem ainda mais a Selic, o que pode provocar redução do investimento, do emprego e da renda, e agravar o cenário de crise econômica. Além de provocar recessão econômica, a alta na taxa de juros não para o controle da inflação que tem sido pressionada pelos custos, e não pela demanda. A alta nos preços da economia brasileira se deve, em grande medida, à política interna de preços dos combustíveis, (adotada desde o governo Temer) que vincula o preço do produto nacional ao preço internacional do barril de petróleo. Ademais, a desvalorização do câmbio (R$/US$) tornou mais cara, para o Brasil, a importação de insumos produtivos.

Portanto, nesse cenário em que a inflação é provocada pelo aumento dos custos e não pela demanda, a política de elevação da taxa de juros Selic (adotada pelo Bacen desde o ano passado) não contribui para a estabilização dos preços e pode provocar um efeito pró-cíclico ao deprimir o investimento, o emprego e a renda.

Referências

[1] A Selic é a taxa básica utilizada nas negociações de títulos públicos emitidos pelo Tesouro Nacional. Esta taxa é o principal mecanismo do Banco Central para controlar a inflação.

[2] CNN BRASIL. Fed mantém juros dos EUA, mas está se preparando para elevação “em breve”. Portal de Notícias CNN Brasil. Disponível em:

<https://www.cnnbrasil.com.br/business/fed-mantem-juros-dos-eua-mas-esta-se-preparando-para-elevacao-em-breve/ >. Acesso em: 01 fev. de 2022.

[3] FOLHA DE S. PAULO. Primeira alta de juros nos EUA pode acontecer em março diz Bullard do Fed. Portal de Notícias Folha de S. Paulo. Disponível em:

<https://www1.folha.uol.com.br/mercado/2022/01/primeira-alta-de-juros-nos-eua-pode-acontecer-em-marco-diz-bullard-do-fed.shtml>. Acesso em: 31 jan. de 2022.

[4] VALOR. IPCA de dezembro não altera cenário de inflação para 2022 dizem economistas. Portal de Notícias Valor Econômico. Disponível em:

<https://valor.globo.com/brasil/noticia/2022/01/11/ipca-de-dezembro-nao-altera-cenario-de-inflacao-para-2022-dizem-economistas.ghtml>. Acesso em: 01 fev. de 2022.

[1] Regime monetário instituído no Brasil pelo decreto nº 3088 de 21 de junho de 1999 que serve como diretriz da política monetária. Segundo esse regime, o Banco Central se compromete a cumprir uma meta de inflação pré-estabelecida e publicamente anunciada.